"价值目录——有观点的研报下载站"

本站小程序:价值目录Mini

上半年亚洲股市走了一波极端割裂的行情,韩国、台湾的科技硬件板块一路暴力拉涨,其余绝大多数市场集体收跌。高盛6月28日新鲜出炉的这份亚洲下半年策略研报直接给出明确结论:

别想着切换到低位冷门板块,2026下半年继续抱紧盈利兑现能力强的北亚核心赢家。

亚洲股票展望:下半年投资指南——抱紧赢家

现在亚洲股市几乎完全由企业盈利定价,赚不赚钱直接决定指数涨跌,同时报告提前点名四大市场隐患,还给了低成本指数对冲方案,实用性拉满。

2、要点如下:

1)2026上半年亚洲市场极端分化行情复盘

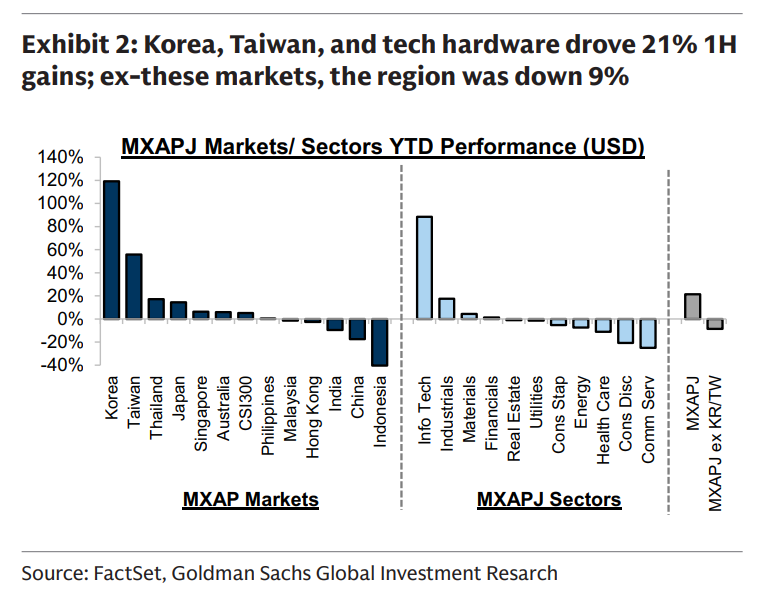

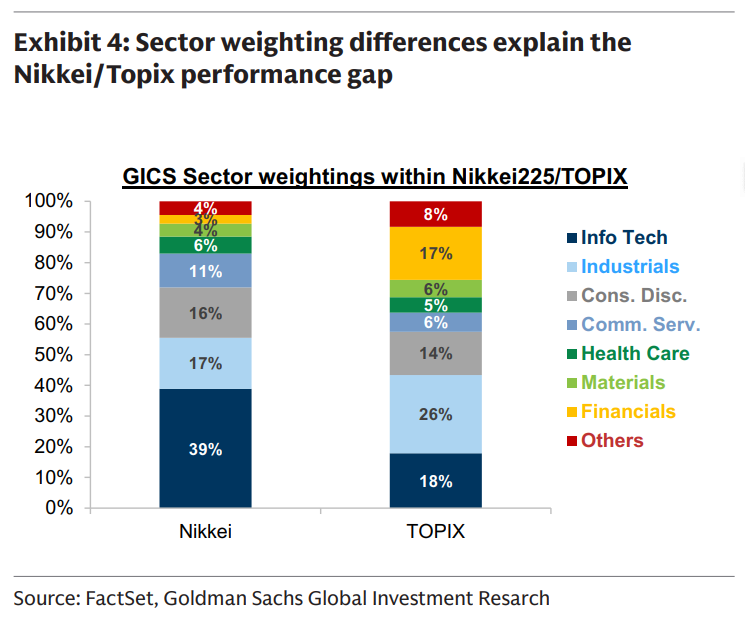

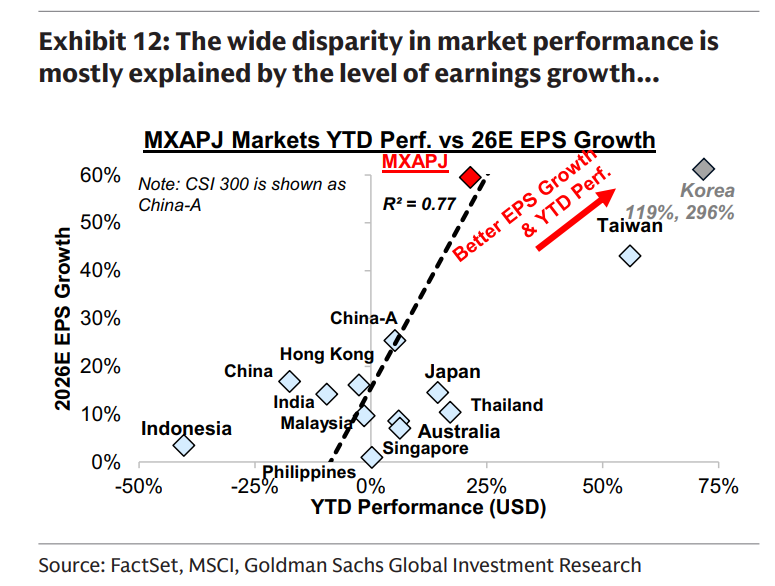

MSCI亚洲指数MXAPJ上半年累计上涨21%,放在39年历史里是第四好的上半年、第三强二季度行情,但涨幅完全靠韩国、台湾撑起来,剔除这两个市场后区域整体下跌9%。分地区看韩国年内涨幅119%、台湾56%,印尼大跌40%、离岸中国股市跌18%、印度跌10%;日本同样分化明显,偏科技的日经225大涨38%,宽基东证TOPIX仅上涨16%,根源是两者科技权重差距巨大,日经科技板块占比39%,东证仅18%。

2)下半年宏观环境:油价下调+温和再通胀,整体利好权益市场

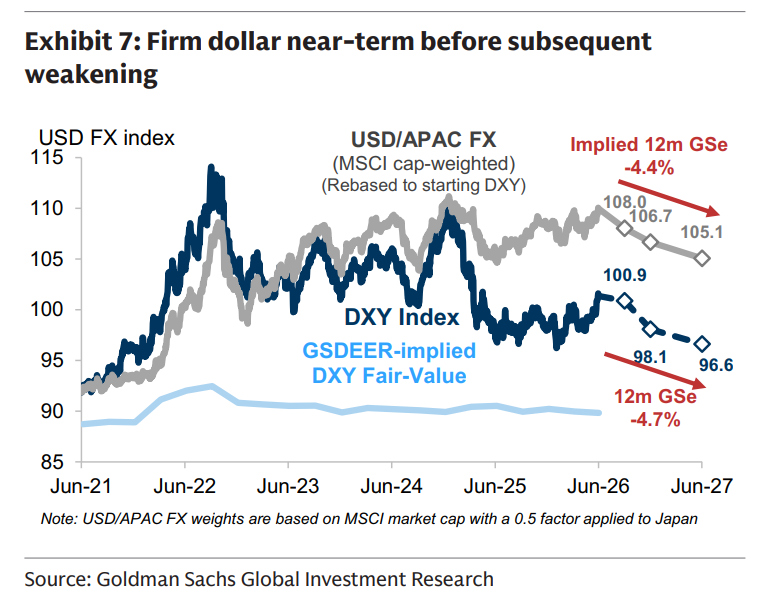

此前伊朗冲突带来的能源冲击已经缓解,霍尔木兹海峡重启通航,高盛下调布伦特原油价格预期,2026四季度目标80美元/桶,2027年均值75美元/桶,亚洲多数能源进口国的通胀、增长压力同步减轻。宏观增长端,机构预测2H全球GDP年化增速反弹至2.6%,中国增速4.7%;货币政策上美联储2026下半年大概率仅一次加息,降息窗口落在2027年6月、12月;美元短期偏强后会进入下行周期,亚洲货币12个月维度有望实现中个位数升值。

图表7:美元短期坚挺,随后走弱

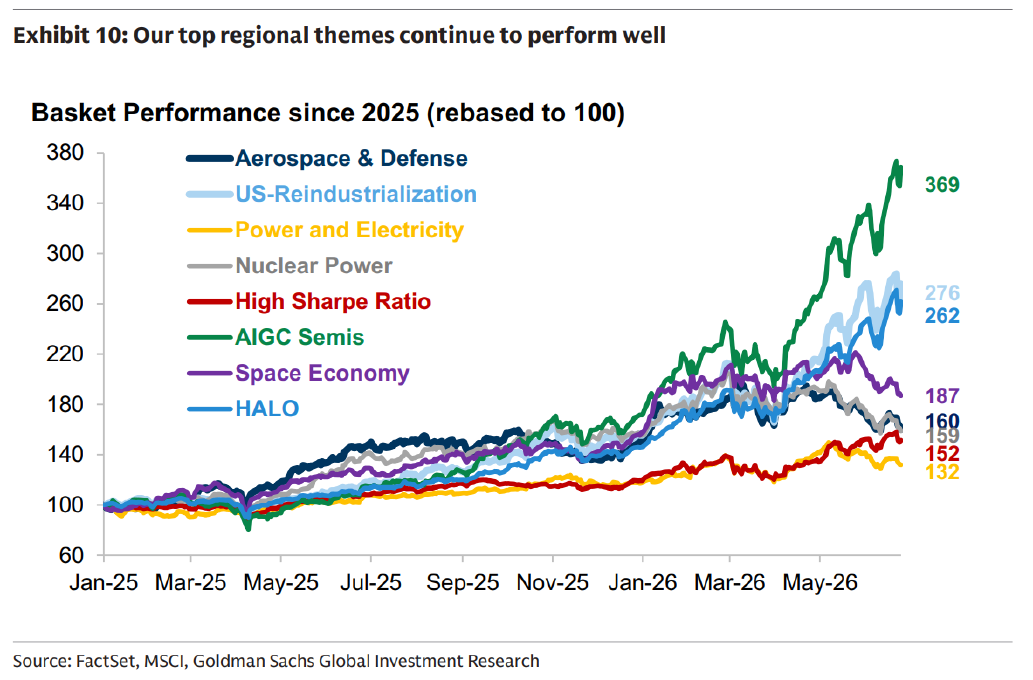

3)八大长期核心主线,不建议盲目轮动弱势板块

报告明确反对因为主线涨幅大就切换低位标的,列出八大结构性长期赛道:AI基建供应链、电力需求、高资本重资产(HALO)、美国再工业化、军工国防、中国市场机会、盈利修复个股、新兴太空经济。其中最核心是存储芯片超级周期,智能代理AI带动2030年全球token需求增长24倍,DRAM、NAND持续供给短缺,缺口会延续至2029-2030年;AI算力扩张同步推高核电、新能源、电网投资;重资产赛道避开轻资产软件企业,优先布局工业、基建、造船等难复制实体产能;地缘竞争倒逼美国本土半导体、造船产能重建,军费提升利好军工;A股科创50年内涨幅51%,显著跑输离岸中概;新增太空经济赛道,覆盖发射、卫星制造、地面设备、航天材料全链条。

图表10:我们的顶级区域主题持续表现良好

4)市场定价逻辑彻底改变:盈利增速主导90%指数波动

这是全文最关键的底层逻辑,现在亚洲股市几乎只看盈利。跨区域回归数据显示,2026年内各国指数77%的涨幅能用当年EPS增速解释,盈利预期修正能解释79%;过去十年季度收益与盈利变动回归R²值近期逼近90%,且呈现持续上行趋势,盈利对行情的解释力逐年变强。回顾过去30年历史,仅出现5次上半年指数涨幅超10%同时盈利上调,这类年份下半年指数中位数收益13%,最差也有9%,而当下市场刚好满足这个优质前置条件。

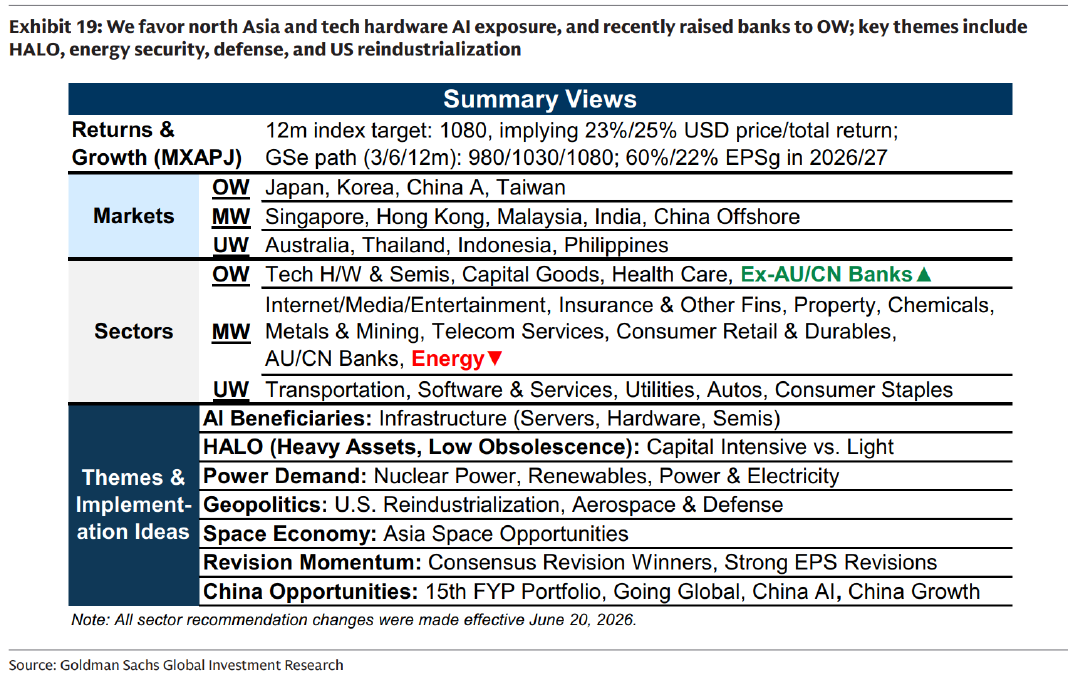

5)仓位配置方案:超配北亚四市场,行业押注科技硬件、资本品、银行

高盛维持MXAPJ指数12个月目标点位1080,对应美元价格回报23%、含分红总回报25%。市场分层配置:超配韩国、台湾、A股、日本;标配港股、新加坡、马来西亚、印度;低配澳洲、印尼、泰国、菲律宾。行业层面上调银行至超配,同步看好科技硬件、资本品、医疗;低配软件服务、汽车、公用事业。单独看韩国KOSPI指数目标1200,潜在美元总回报46%,是全区域弹性最大市场。

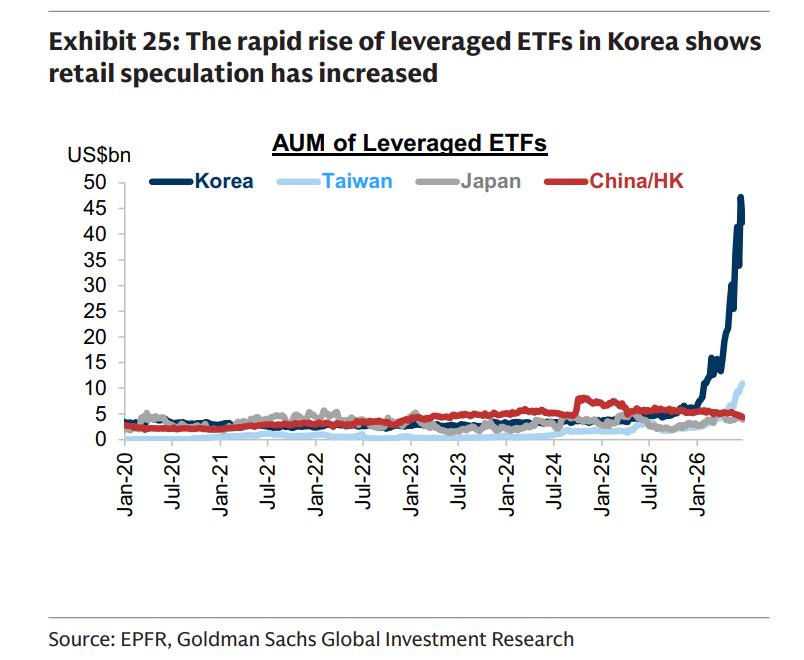

6)四大不可忽视的市场回调风险

第一,行情集中度极端,仅8只权重股贡献MXAPJ全年96%涨幅,半导体单一板块绑架指数;第二,韩国散户杠杆投机过热,年内杠杆ETF规模从50亿美元暴涨至400亿美元,指数5%的波动会触发60亿美元同向被动调仓,短期波动率大幅抬升;第三,AI板块内部估值分化,部分题材标的PEG显著偏高,回调空间大;第四,一级市场IPO供给持续增加,2026年底至2027年会迎来大批量限售解禁抛压。

7)AI硬件选股标准:优先低PEG标的,超额收益确定性更高

机构把整个AI硬件产业链个股按PEG分成前25%高估值、后25%低估值两组对比,低PEG组合短期盈利增速26%,显著高于高估值组21%,前瞻PE仅15倍,对比高估值组36倍优势明显,市场资金近期已经持续偏好低PEG标的。报告完整列出台湾、韩国、日本、中国A股、港股的低估值存储、AI服务器、PCB、光模块、封测标的清单,方便筛选阿尔法机会。

8)下跌对冲工具:零成本指数期权领口策略,规避集中回调风险

虽然长期看好北亚市场,但短期涨幅过大回撤风险抬升,报告给出衍生品对冲方案。针对韩国KOSPI200、台湾TWSE指数推荐零成本看跌价差领口结构,卖出远期看涨期权的收益覆盖看跌期权成本;日经225简易看跌价差期权成本仅3.35%,三大指数相关性70%,一套对冲可以覆盖三地同步回撤。当前市场认沽认购价格偏度收窄、隐含波动率持续走高,期权对冲性价比处在高位。

9)2026下半年关键催化事件完整时间线

7-8月二季度财报季,直接验证AI产业链盈利兑现能力;7-12月多轮美联储、日本央行议息会议;9月中美元首会晤、杰克逊霍尔全球央行年会、金砖峰会;10月IMF与世行年会、美国参众两院中期选举;11月美韩关税暂停协议到期;12月G20峰会、中国中央经济工作会议、台湾地方选举;全年持续跟踪美伊地缘谈判进度,以上事件都会阶段性扰动区域股市。

3、总结

整份研报的核心观点可以浓缩成一句话:

盈利是当下亚洲股市唯一硬通货,2026下半年没必要盲目切换低位轮动,坚守AI算力存储、电力能源、军工、北亚四大核心方向,同时利用低成本指数期权对冲板块集中回调风险,避开高PEG纯题材小票,历史数据证明上半年大涨叠加盈利持续上调的市场环境,下半年赚钱概率远高于普通年份。

文本参考研报:

《高盛-亚洲股票展望:下半年投资指南——抱紧赢家-ASIAN EQUITY PERSPECTIVES 2H playbook-stick with the winners-20260628【20页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!

资讯来源:微信公众号