蓝箭电子收购芯翼科技:芯片并购市场的转向

来源:亚财编辑部

发布时间:2026-07-03 00:47

阅读:2,913

栏目:综合产业资讯

6月12日,A股有个不太起眼的并购:创业板上市公司蓝箭电子,公告现金3.36亿元收购芯片公司芯翼科技60%股权。在当前市场环境下,这是一次比较有代表性的芯片并购案例。买方蓝箭电子是一家芯片封测厂,主营产品是功率器件和功率IC封装,下游是消费、工业、安防和汽车领域。

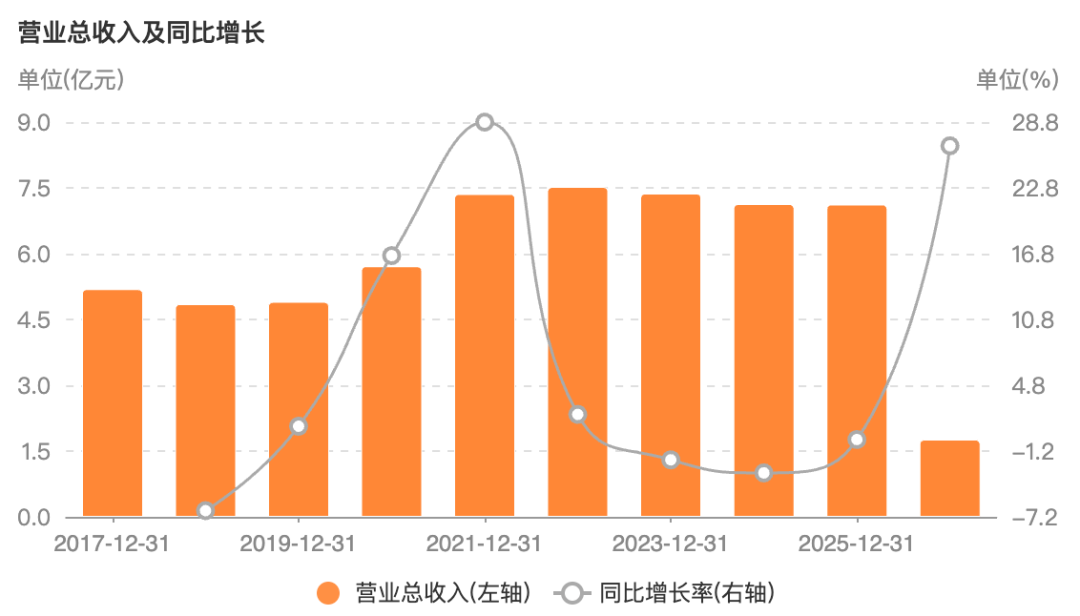

这是一家非典型的芯片封测厂:封测厂通常以规模及成本取胜,上市后常常伴随着扩产和增收——国内前三大封测厂长电、通富、华天,都在2008年之前上市,近10年营收分别增长超100-300%。蓝箭电子不一样,公司2023年上市,上市前两年7-7.5亿收入,上市后两年也是7-7.5亿收入——扩产是真扩了,但架不住高毛利产品匮乏,销量增加和单价降低抵消了,营收就没怎么增长,而且毛利率不好,已扩的产能也不敢全开动。

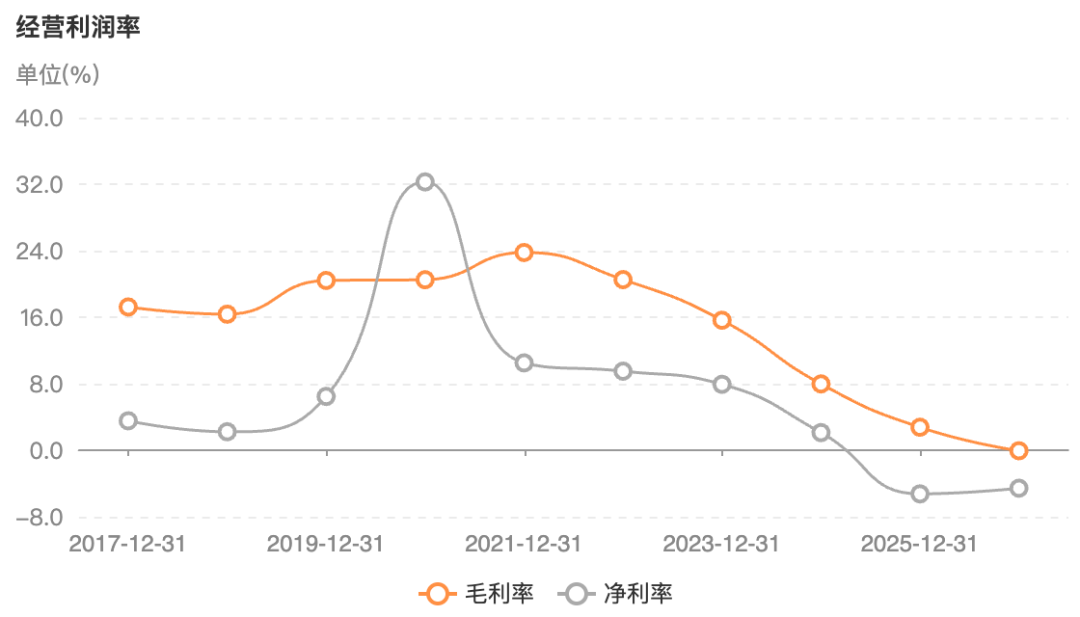

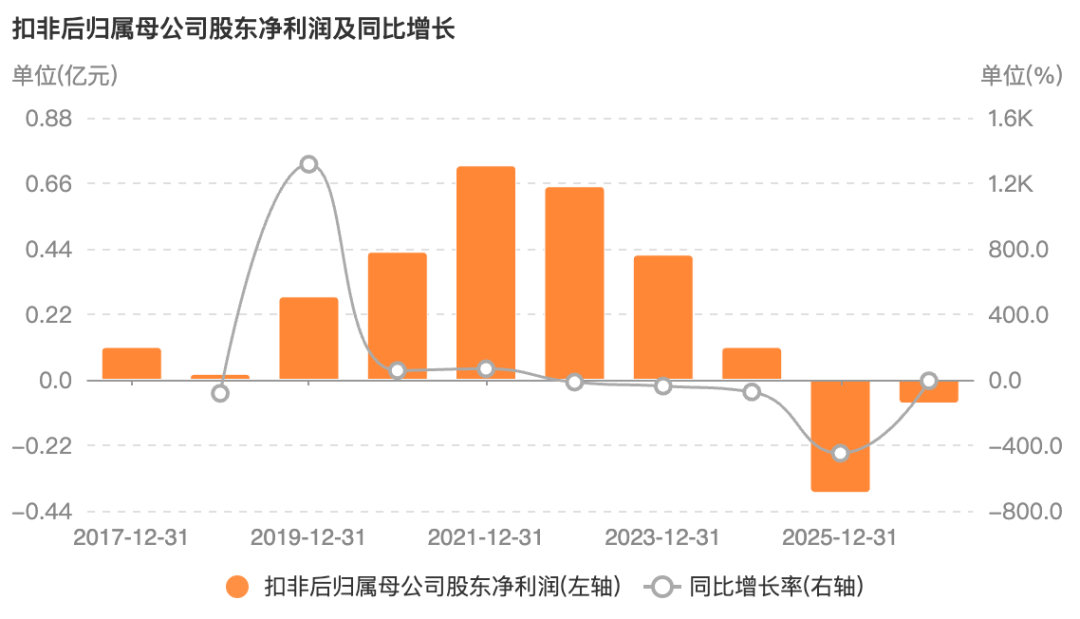

扣非归母净利润更是下滑严重:报告期就降幅明显,2025年更是开始亏损,到了2026年一季度,毛利率也已经是负的了。

这其实是传统产业芯片公司无法避免的困局:当下市场只有AI产业链需求井喷,封装厂如果没有AI算力芯片和存储芯片的核心业务,很难获得增长。2025年底市场认为小型封测厂将会承接龙头封测厂外溢的订单,蓝箭电子股价因此翻番,但实际情况是AI基建终端客户花那么多钱做战备,不会因为省一点封测的小钱而愿意承担质量问题带来的巨大损失——而且蓝箭电子也没有经过充分验证的AI算力芯片和存储芯片的成熟封测经验。在如此困局下,如何寻找高毛利产品线变成了公司经营的重中之重,对管理层而言,这是一个难度不小的任务。蓝箭电子的管理层专业性足够强,也足够努力,在2025年投资SSD存储控制芯片公司芯展速、功率器件设计公司派德芯能以后,找到了合适的控股并购标的,成都芯翼科技。卖方芯翼科技,主营通信接口、模拟信号链芯片设计,应用领域是军工类导弹、雷达的传感控制。

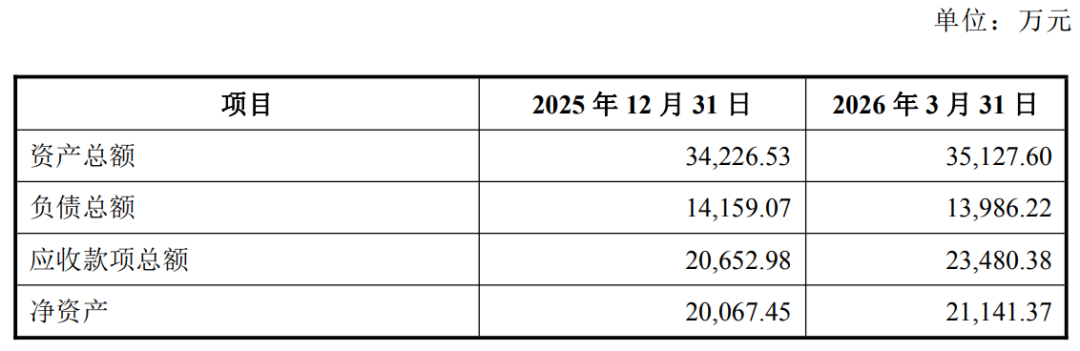

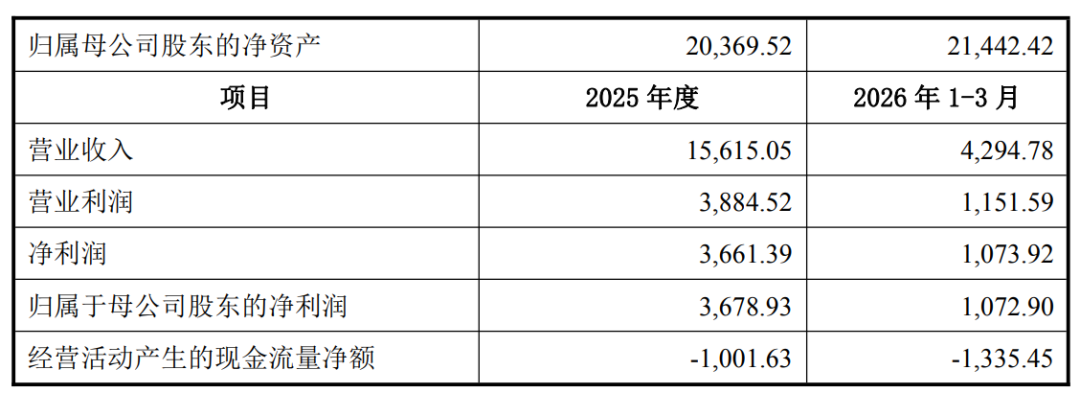

这是一家业绩不错的芯片设计公司:2025年收入1.56亿元,毛利率70.41%,净利润3661万元。创始人开始是做芯片贸易起家,后成立芯翼科技转型模拟芯片设计,公司成立10年,主要靠创始人自有资金做大规模,只在2022年和2024年拿了少量外部投资,截至2026年一季度末,公司净资产超过2.11亿元,资产负债率为39.81%。公司财报确实也有着军工芯片公司的特点:净资产2亿元,应收账款总额也是2亿元,应收账款周转天数超过1年,账期确实是长。军工芯片单价高、毛利高、数量相对小,并不能对蓝箭电子的封测产能利用率提升提供多大帮助,因此蓝箭电子并购芯翼科技的目的主要还是增加下游高毛利芯片设计业务。为了保障并购后利润不缩水,本次交易方案约定了较为严格的业绩对赌。交易方案大概是:外部投资方100%拿钱走人,管理团队先拿70%现金,剩下30%要在2026-2028年实现合计1.2亿净利润,且资产(主要是应收款)不能减值,利润少了要补偿,资产减值也要补偿,补偿无上限,极端情况需要全吐出来;净利润赚多了也可以抽3成做奖励。按照业绩承诺平均年净利润4000万元计算,本次并购定价5.6亿元,对应PE估值为14倍,符合去年到现在A股并购市场的估值范围。交易方案和估值和去年芯片设计并购市场没有太大变化,但这桩交易可能是今年和不远未来芯片并购市场转向的一个缩影。2024年到2025年的芯片设计并购市场有三种类型的尝试:到2026年,会发现一个明显的趋势:合理估值并购商业化成熟公司在持续,溢价收购热门概念/稀缺性公司在持续,但第一种高估值并购行业龙头的尝试越来越少了——估值确实太高,自有资金无法负担,定增又需要严格漫长的审核、对估值合理性要求又更高——而且到现在还没上市也没被并购的细分赛道龙头,大概率也会越来越艰难,资本化通道越来越窄。在此基础上,利用5亿以内的自有资金完成部分股权并购逐渐成为了芯片并购的一个优选方案。在这种方案框架下,前期高估值高额融资的标的,在并购中解决外部股东退出的空间将被极大压缩(收购金额还没有已经烧掉的钱多),并购谈判的难度陡然上升。有一定商业化(1亿上下收入)且小而美(10-20%净利润率),或者早期低估值(创新方向、5亿以下估值)的芯片公司,似乎重新成为A股芯片并购偏好。这个趋向保守的偏好变化在当前的科技大牛市背景面前略显突兀,但这是由并购市场买卖双方悬殊地位决定的:当买方无法便捷地借助外部低风险资本(大额定增)快速完成收购、只能花自己的钱时,风险偏好就大幅降低了。而且交易方案也往往有利于买方:几乎所有并购方案都会有业绩承诺,而且会大部分会将实际估值和承诺期净利润挂钩,对应PE倍数大概是15倍左右——对于卖方来说,业绩承诺期的经营压力会一直在,达不到承诺,到手的钱也会吐出来——这也大大降低了很多公司选择被并购的意愿。2026年芯片并购市场的这个转向也表明,芯片行业的马太效应正在加剧,以国产化需求为主要驱动力的高速发展期进入尾声,以龙头公司规模化主导与创业公司差异化补充为特点的成熟发展期已经到来。 资讯来源:微信公众号