纳斯达克战略研判:AI资本开支周期下的主航道与风险红旗

数据截止:2026-07-02 美东盘中;收盘基准优先使用上一交易日/官方页面已披露数据。

本文为产业与市场战略研判,不构成投资建议、法律意见、审计结论或任何买卖推荐。

一句话结论:纳斯达克的3-5年主航道仍是AI资本开支周期,而不是泛科技情绪。真正有战略价值的是能把算力需求转成收入、现金流和客户锁定的链条:云平台、GPU/ASIC、HBM与存储、先进封装、数据中心电力和企业软件工作流。风险也很清楚:指数站在高位附近,贴现率仍不低,龙头集中度让收益弹性和回撤弹性同时放大。

一页结论卡

项目 | 研判 |

研究对象 | Nasdaq Composite为主对象;Nasdaq-100/QQQ为科技龙头结构代理 |

综合评分 | 3.67/5,折合73.4/100 |

结论等级 | B+:机会型中性偏多 |

主航道 | AI算力-云基础设施-半导体/存储扩散-企业软件AI |

副航道 | 网络安全、数据中心电力与冷却、AI基础设施服务商、现金流稳健的平台公司 |

观察方向 | 终端AI换机、AI Agent应用订阅、边缘推理、非美科技股联动 |

伪方向 | 无收入兑现的AI概念、仅靠估值扩张的小盘科技、资本开支回收逻辑不清的故事型公司 |

风险红旗 | 高估值/拥挤交易、利率通胀反复、资本开支回收期拉长、供应链/电力瓶颈、监管与地缘风险 |

一、核心判断:机会仍在,但不再便宜

本轮纳斯达克行情的核心不是“科技股又涨了”,而是AI基础设施从单点硬件景气转成多层资本开支周期。GPU、HBM、网络、服务器、数据中心、电力与云服务是一条连续链条;只要云厂商的AI需求仍高于可用产能,半导体收入和平台云收入就还有继续验证的空间。

但机会的性质已经从“低位修复”变成“高位兑现”。Nasdaq官方页面显示,2026年7月2日盘中COMP与NDX都处在前收盘和52周高位附近。此时最重要的不是再给叙事加杠杆,而是看盈利能否继续追上价格:数据中心收入、云增速、AI服务毛利率、资本开支回收周期,都会决定下一阶段是扩散行情还是拥挤回撤。

因此,本报告给出“机会型中性偏多”的结论。战略上仍应把AI基础设施视作主航道;节奏上则要承认高估值、利率和监管会压缩上行赔率。纳斯达克未来3-5年的胜负手,不是有没有AI,而是AI资本开支能否从建设期走向稳定现金回收期。

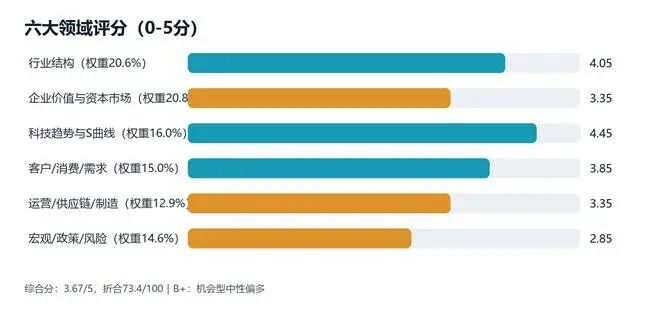

二、六大领域评分

领域 | 权重 | 领域分 | 贡献 |

行业结构 | 20.6% | 4.05 | 16.7/100 |

企业价值与资本市场 | 20.8% | 3.35 | 13.9/100 |

科技趋势与S曲线 | 16.0% | 4.45 | 14.2/100 |

客户/消费/需求 | 15.0% | 3.85 | 11.6/100 |

运营/供应链/制造 | 12.9% | 3.35 | 8.6/100 |

宏观/政策/风险 | 14.6% | 2.85 | 8.3/100 |

行业结构(4.05/5):行业结构给高分,原因是AI利润池正在从单一GPU扩散到云、存储、网络、先进封装和数据中心。NDX/QQQ的龙头集中度提高了指数对主线的敏感度,但也放大了拥挤交易。

企业价值与资本市场(3.35/5):企业价值分处在中高位:NVIDIA等龙头的收入和毛利兑现非常强,但指数接近高位,估值对利率和盈利指引更敏感。资本开支高增若不能快速转成收入,将压缩自由现金流。

科技趋势与S曲线(4.45/5):科技趋势是最高分领域。数据中心AI收入、HBM需求和云端AI容量短缺共同说明S曲线仍未走平;电力、冷却和网络约束反而创造新的二级机会。

客户/消费/需求(3.85/5):需求侧高于中性。企业AI和云工作负载仍有真实付费信号,平台公司具备把AI嵌入既有现金流的通道;消费端AI换机和独立AI应用订阅仍属于观察方向。

运营/供应链/制造(3.35/5):运营供应链为中性偏强。先进封装、HBM和数据中心建设能承接景气,但交付周期、电力并网和存储价格也会成为扩张瓶颈。

宏观/政策/风险(2.85/5):宏观政策风险是主要扣分项。联邦基金目标区间仍在3.50%-3.75%,CPI/PCE仍偏高,监管和地缘风险会限制乐观情景上限。

三、战略路径:主航道、副航道、观察方向、伪方向

分类 | 方向 | 判断 |

主航道 | AI算力与云基础设施 | 优先关注能把AI资本开支转成收入和现金流的环节:GPU/ASIC、HBM、网络、数据中心、云平台和企业AI工作流。 |

副航道 | 平台现金流与基础设施约束 | 网络安全、电力与冷却、数据中心建设、平台型云与广告公司会在主线扩散时受益。 |

观察方向 | 终端AI与应用订阅 | 需要等待真实付费、留存和毛利率证据,暂不按主航道处理。 |

伪方向 | 无兑现AI叙事 | 若没有收入、客户、毛利或现金流证据,只是借AI标签抬估值,应归入伪方向。 |

四、3-5年情景研判

情景 | 触发条件 | 市场含义 | 主观概率 |

乐观情景 | AI推理需求接力训练,云收入与半导体盈利同步兑现,通胀下行带动贴现率改善。 | 指数主线可延续,半导体、云、AI软件和数据中心链条轮动扩散。 | 约30% |

中性情景 | AI需求真实但估值已提前反映,资本开支回收期逐季验证,宏观缓慢降温。 | 指数震荡上行,收益更多来自盈利确认和结构轮动,而非估值再扩张。 | 约50% |

悲观情景 | 通胀反复或监管/出口管制升级,云资本开支回报被质疑,龙头集中度引发拥挤踩踏。 | 指数回撤并重新定价,纯叙事AI与现金流弱标的承压更大。 | 约20% |

五、风险红旗

风险红旗不直接替代总分,但会限制乐观情景的上限。当前最重要的红旗不是需求消失,而是价格已经提前反映较多乐观预期。

风险事件 | 触发信号 | 概率 | 影响 | 处理建议 |

高估值/拥挤交易 | 指数接近52周高位,AI龙头集中度高 | 中 | 高 | 用盈利兑现和回撤窗口约束仓位,不以叙事替代估值。 |

利率与通胀反复 | FOMC维持3.50%-3.75%;CPI/PCE仍偏高 | 中 | 中高 | 关注CPI/PCE连续下行和实际利率变化。 |

AI资本开支回收期拉长 | 云厂商资本开支持续高增,收入滞后会压缩FCF | 中 | 中高 | 跟踪云收入增速、AI服务毛利率和利用率。 |

供应链/电力瓶颈 | HBM、先进封装、电力和冷却约束数据中心扩张 | 中 | 中 | 观察交付周期、数据中心并网与电力合同。 |

监管/地缘/出口管制 | AI芯片与大型平台处于监管敏感区 | 中 | 高 | 单独列为红旗,不被总分平均掉。 |

六、未来观察信号

·NVIDIA、Micron等AI基础设施公司的收入指引是否继续上修,特别是数据中心、HBM、网络和先进封装。

·Microsoft、Amazon、Alphabet的云收入增速、AI容量约束和资本开支回收周期是否改善。

·CPI/PCE是否连续下行,FOMC是否释放更明确的宽松路径;若通胀反复,高估值科技股会先承压。

·数据中心电力、冷却、土地、并网和监管许可是否成为硬瓶颈。

·AI应用层是否出现稳定付费、留存和毛利率证据;若没有,应用端只能作为观察方向。

·指数内部广度是否改善:如果只有少数龙头继续上涨,回撤风险会上升;如果软件、网络、电力和存储扩散,主线更健康。

七、公开正文收束

公开写法上,可以把纳斯达克理解为一张AI基础设施订单的折现表。订单越真实,盈利越快兑现,指数越能承受高估值;如果订单只是资本开支前置、收入和现金流滞后,市场就会要求重新定价。

所以这份研判的核心不是喊多或喊空,而是把主线和伪方向拆开:主线是能被财报、资本开支和客户需求反复验证的AI基础设施;伪方向是只借AI叙事、没有收入质量和现金流证据的资产。未来三到五年,纳斯达克仍值得被放在科技战略主舞台,但真正的超额收益将来自证据,而不是口号。

来源附录

Nasdaq Composite 官方行情页(2026-07-02):盘中指数点位、前收盘、52周区间。 https://www.nasdaq.com/market-activity/index/comp

Nasdaq-100 官方行情页(2026-07-02):NDX作为科技龙头结构代理。 https://www.nasdaq.com/market-activity/index/ndx

Nasdaq-100 Index Methodology(2026):NDX由100家最大非金融Nasdaq上市公司构成,采用修正市值权重与定期调仓机制。https://indexes.nasdaq.com/docs/Methodology_NDX.pdf

Nasdaq Composite Index Methodology(2026):COMP覆盖Nasdaq上市普通股等合格证券,体现纳斯达克市场整体广度。https://indexes.nasdaqomx.com/docs/methodology_comp.pdf

Invesco QQQ holdings and sector page(2026-07):QQQ跟踪Nasdaq-100,持仓每日披露且会变动。https://www.invesco.com/qqq-etf/en/about.html

Federal Reserve FOMC statement(2026-06-17):联邦基金目标区间3.50%-3.75%,经济活动继续稳健扩张,但不确定性仍高。https://www.federalreserve.gov/newsevents/pressreleases/monetary20260617a.htm

BLS Employment Situation(2026-07-02):6月非农新增5.7万,失业率4.2%。https://www.bls.gov/news.release/empsit.nr0.htm

BLS Consumer Price Index(2026-06):5月CPI环比0.5%、同比4.2%;核心同比2.9%。https://www.bls.gov/news.release/cpi.nr0.htm

BEA Personal Income and Outlays(2026-06):5月PCE价格指数环比0.4%、同比4.1%;核心PCE同比3.4%。https://www.bea.gov/data/personal-consumption-expenditures-price-index

NVIDIA FY2027 Q1 results(2026-05-27):收入816亿美元,同比增长85%;数据中心收入752亿美元,同比增长92%;下季收入指引约910亿美元。https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-first-quarter-fiscal-2027

Micron FY2026 Q3 results(2026-06-25):AI服务器和HBM需求带动收入、现金流与资本开支扩张。https://investors.micron.com/news-releases/news-release-details/micron-technology-inc-reports-record-results-third-quarter

Microsoft FY2026 Q3 results(2026-04):Azure及其他云服务增长,管理层称AI需求仍超过可用产能。https://www.microsoft.com/en-us/investor/earnings/fy-2026-q3/press-release-webcast

Alphabet investor relations(2026-04):云、搜索与AI基础设施资本开支延续扩张。 https://abc.xyz/investor/

Amazon 2026 Q1 results(2026-04):AWS增长与AI相关基础设施投入是需求侧证据。 https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/default.aspx

本文为产业与市场战略研判,不构成投资建议、法律意见、审计结论或任何买卖推荐。

权重口径说明:框架原始领域权重按一位小数展示合计99.9%;评分证据表的计算列已按100%归一化,展示口径仍对应原框架。

资讯来源:微信公众号