买了SpaceX的人,你要明白,你买的不是现在,是 2030 年的 SpaceX

SpaceX 是商业航天里唯一跑通“回收—复用—规模”飞轮的玩家;星链是真实现金牛,星舰与 xAI 是尚未兑现的期权。现在的估值已经把星舰常态化复用和 xAI 成功提前 price 进去了。

三个核心论点

牛市:星链现金流 + 星舰复用兑现 → 2 万亿也不贵。

熊市:xAI 拖亏 + ARPU 下滑 + 治理集中 + 中国切走市场 → 估值脆弱。

基准:星链稳、星舰慢爬坡、中国构成中期威胁,估值处在“贵但合理”区间。

1 · 业务科普

SpaceX 干两件事——造火箭把卫星送上天(发射服务),在天上铺卫星给地面提供上网(Starlink 星链);外加一个未来赌注:造更大的火箭去月球和火星(Starship 星舰)。

先搞懂几个词

运载火箭:把卫星/飞船送进太空的交通工具,分“一级”(最下面、推力最大、也最贵)和“二级”。

LEO(近地轨道):离地约 200–2000 km 的低空轨道,卫星互联网都在这;GTO 是更高更远的轨道。

可回收 / 复用:传统火箭一级用完就掉海里作废;SpaceX 让一级飞回来软着陆、修修再用——这是它省钱的核心。

星座:一堆卫星组网,像太空里的 WiFi 基站群。

为什么“收得回”是一件牛的事情

传统一次性火箭用完即弃,Atlas V 约 1.1–1.5 亿美元/发,更重的 Delta IV Heavy 约 3.5 亿美元/发; SpaceX 的 Falcon 9 对外报价约 0.74 亿美元,便宜一大截。

Falcon 9 自己的内部复用成本约 1500–2800 万美元/发(含翻新、人力、折旧),报价 7400 万、成本不到 3000 万。

类比民航:以前每家航空公司每次飞行都把整架飞机扔了;SpaceX 是第一家把“飞机”完整飞回来、几周后再飞的公司(同一枚一级最快约 27 天 就能再飞,不到一个月)。

按入轨成本算,航天飞机时代约 $54500/kg,猎鹰 9 降到约 $2720/kg,降幅约 95%(接近一个数量级)。

复用成本仍长期下行(星舰目标每公斤低于 $100)---马斯克表示,星舰的最终设计旨在将每次发射的总成本降低至200 万至 300 万美元区间。

产品线

Falcon 9(猎鹰9号):当下主力干活的火箭,一级可回收,最成熟、发射最多。

Falcon Heavy(重型猎鹰):三枚一级捆一起,运力更大。

Dragon(龙飞船):靠 Falcon 9 打上天,给空间站送货、也能载人(NASA 合同主力)。

Starship(星舰):下一代超级火箭,完全可复用、目标去火星——目前还在试。

Starlink(星链):太空 WiFi,终端放家里/船上/飞机上就能上网。

怎么赚钱

① 发射服务:帮别人打卫星,按次/按重量收费(NASA、军方、商业客户,本身也盈利)。

② Starlink 订阅:个人/企业/航空海运按月交网费(最大的稳定盈利现金牛,2025 年营收约 114 亿美元)。

③ 政府合同:NASA 货运/载人、国防部项目,既给钱又给任务托底。

2026 年关键认知(看懂今天 SpaceX 的钥匙):它已不只是火箭公司,是“太空基建 + AI 算力”的复合体。2026 年 6 月它已在纳斯达克挂牌(代码 SPCX,发行价 $135,募资约 $750 亿,估值约 $1.7 万亿)。但为什么年入约 114 亿美元的星链都“养不起家”?因为星链赚的钱,正被马斯克旗下 AI 业务(xAI,已并表)的巨额投入吞噬——2025 年公司整体净亏约 49 亿美元,最大亏损源就是 AI。这正是它急需上市融资的根本原因。

这章记住三句话:

① SpaceX = 便宜发射 + 星链网络 + AI 赌注,三者互相喂(飞轮);

② 星链现在养家、AI 在吞钱、星舰是未来;

③ “回收复用”是所有故事的地基,2026 年再加上“AI 算力”。

2 · 投资论点:牛市 / 熊市 / 基准

多空各押注什么,方便对号入座

牛市 case:星链是全球唯一成规模、且能稳定赚现金的卫星互联网——2025 调整后 EBITDA 利润率高达 63%($71.68 亿 / $113.87 亿营收,据 S-1),网络效应 + 规模壁垒极深(在轨约 9600 星,据 UCS/FCC 等外部统计;1030 万用户、覆盖 164 国,据 S-1)。可回收把单位成本打到传统1/10,竞争对手追不上飞轮。星舰若复用常态化,发射成本再降一个数量级,打开月球/火星/点对点期权。

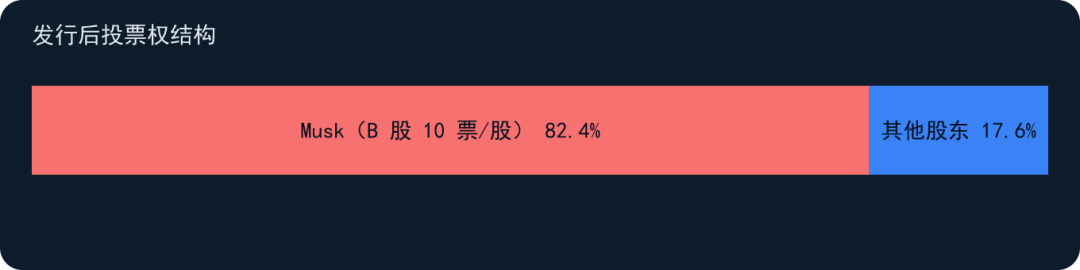

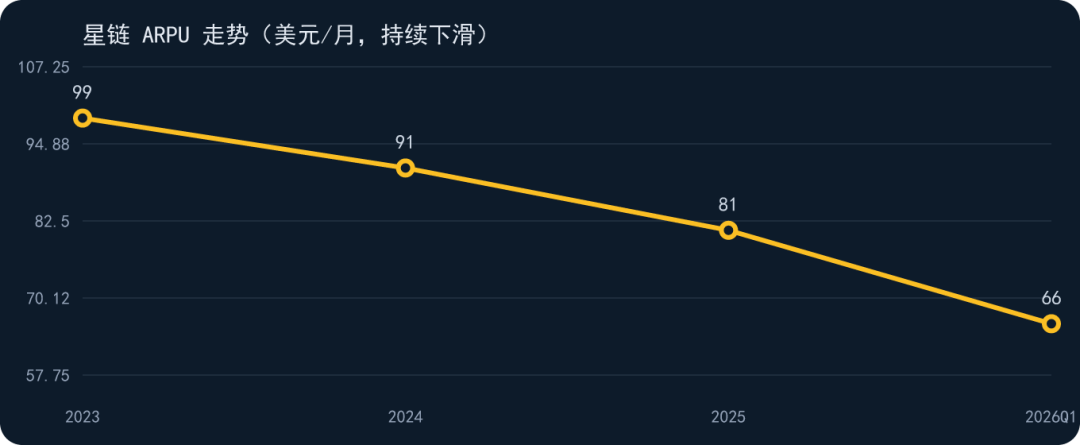

熊市 case:2026 Q1 净亏 $42.76 亿(接近 2025 全年),主因 xAI;自成立累计亏损已达 $413 亿(截至 2026-03-31,据 S-1),盈利持续性存疑。xAI 并表是不是关联输送存疑。星链 ARPU 连降两年,2026 Q1 降至 $66、同比 −22.9%——增长靠堆用户,变现承压。Musk 持 82.4% 超级投票权(S-1 官方披露)+ 不分红承诺 = 小股东近乎零治理;关键人风险极高。中国有回收突破 + 国家资本,中期切走可观可寻址市场。

基准 case(中性假设):星链维持增长但 ARPU 缓降;星舰 2027–2029 逐步复用;中国 2026-07-10 已完成首次一级回收(全球首次网系回收,威胁提前兑现),“回收后翻新再飞”的复用复飞闭环仍预计 2027 前后——假设这比单纯回收难(SpaceX 2017 年才做到)。估值贵但由稀缺性支撑。

真正决定赔率的是两件事:星舰复用能否兑现,以及 xAI 是资产还是包袱。

【2026 年 7 月最新市场动态】

估值消化:6/12 以 $135 发行、开盘 $150,6/16 冲至 $225.64(市值近 3 万亿);随后连跌,6/22 单日 −16.4%、三日累计蒸发达 $6000 亿+,截至 7/14 回落至约 $138、市值约 1.8 万亿。按 IPO 定价 $1.77 万亿测算市销率约 95 倍——印证"贵"的脆弱性。

资金饥渴:IPO 募资 $750 亿后不到两周,即宣布发行至少 $200 亿投资级债券(用于 AI 基建 / 偿还 xAI 过桥贷);同期还以全股票 $600 亿收购 AI 编程公司 Cursor(Anysphere),进一步稀释老股东。账上虽有千亿现金仍急发债,暴露为填 xAI 资金缺口的渴求远超预期——这是“xAI 是包袱”熊市逻辑的直接佐证。

·

筹码结构:IPO 仅释放约 4.24% 流通股,极小盘放大波动;后续解禁潮(8 月起)或进一步压制股价。

3 · 公司解剖:S-1 数据 + 三板块 + 飞轮

2025 年营收 $186.74 亿、净亏 $49.37 亿;

2026 Q1 营收 $46.94 亿、净亏 $42.76 亿。

2024 年曾短暂盈利 $7.91 亿,2025 年又转亏——亏损几乎全来自 AI 板块。

三板块拆解(谁赚钱、谁吞钱)

| Connectivity(星链) | |||

| 合计 | $186.74 亿 | −$25.89 亿 |

口径提醒:上表用 S-1 的“经营利润(income from operations)”口径,最保守、最可比。S-1 原文:航天板块本身也是亏的(−$6.57 亿),AI 板块亏了 $63.55 亿。星链 +$44.23 亿经营利润被两块亏损抵消后,集团经营亏损 −$25.89 亿,再叠加约 $19.45 亿利息支出,最终净亏 $49.37 亿。

飞轮模型:还是转的,但 2026 年出现裂痕

正向飞轮:回收复用 → 成本下降 → 发射频次↑ → 星链部署↑ → 现金流↑ → 反哺星舰研发。

成本演进路径:Falcon 9 对外标价约 $2700/kg → 高利用率内部任务(星链)边际成本约 $1400–2000/kg → 星舰远期目标 <$100/kg(马斯克公开表述 $10/kg 为长期愿景)。

飞轮里最难的“需求池”(星链)正是最难复制的部分——没有稳定需求兜底,单纯造出可回收火箭也跑不起高频复用。【中国有强大的地面基站,所以这部分的需求其实没多大】

裂痕:星链 2025 经营利润 +$44.23 亿(EBITDA +$71.68 亿),但 AI 板块 capex 高达 $127 亿、经营亏损 $63.55 亿,航天板块星舰研发也持续吞金。星链现金流已无法覆盖星舰 + xAI 的资本开支(集团 2025 capex 合计 $207 亿)。这正是 SpaceX 急于 IPO 募资 $750 亿、上市两周后又启动 $200 亿债券的根本原因——飞轮从“自我造血”变成了“靠资本市场输血”。

关联交易与治理风险(做空机构的核心论点)

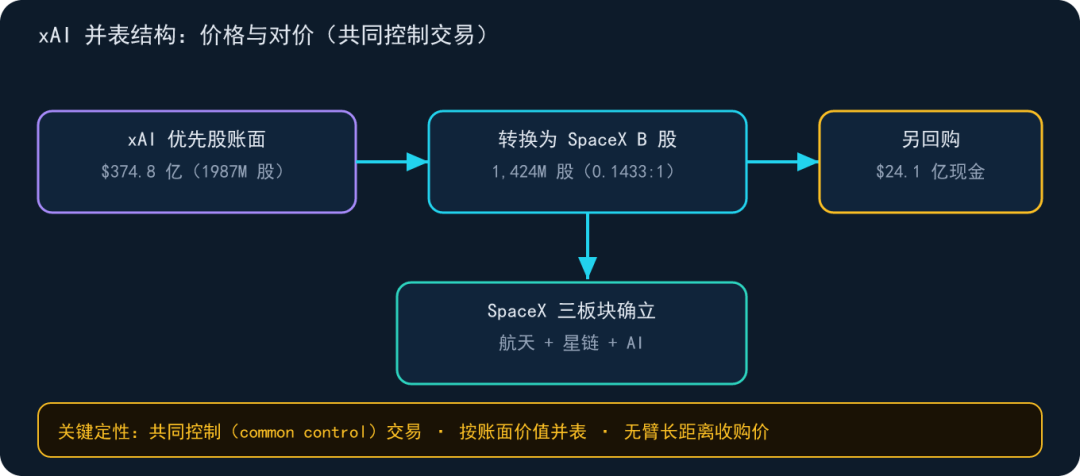

在 Musk 82.4% 投票权、AB 股、受控公司结构下,三板块之间的内部定价缺乏独立制衡。S-1 披露 SpaceX 与 Tesla 的 Macrohard / Terafab 算力合作属关联交易、财务条款未定;xAI 作为“共同控制下”并表,资产/负债按账面价值转入而非公允价值——意味着 Musk 可在不触发“臂长距离”审查的情况下,将个人控制的其他资产以任意账面价值注入上市公司。这是“关联输送”质疑的根源。

理解今天 SpaceX 的估值,必须看 xAI 这条线:

2023 年 7 月成立、种子轮约 $1.35 亿

2024 年 5 月 B 轮 $240 亿

2025 年 7 月 D 轮 $1500 亿

2026 年 1 月 E 轮 $2300 亿,两年涨约 1700 倍。

2026 年 2 月以约 $2500 亿估值(含 X)全股票并入 SpaceX——这既是 AI 杠杆,也是把估值泡沫一并装进上市公司的操作。

4 · 护城河与可持续性:复用是护城河

护城河有四根支柱:

学习曲线(几千次发动机点火、几百次回收的数据积累)

飞行 heritage(箭体复用次数与可靠性统计)

制造规模(量产发动机/箭体摊薄单位成本)

需求池(星链提供稳定发射需求、以内部成本价为自身组网发射,amortize 固定成本)。

火箭可以逆向,但"高频发射 + 快速翻新 + 需求兜底"的运营体系比较难。

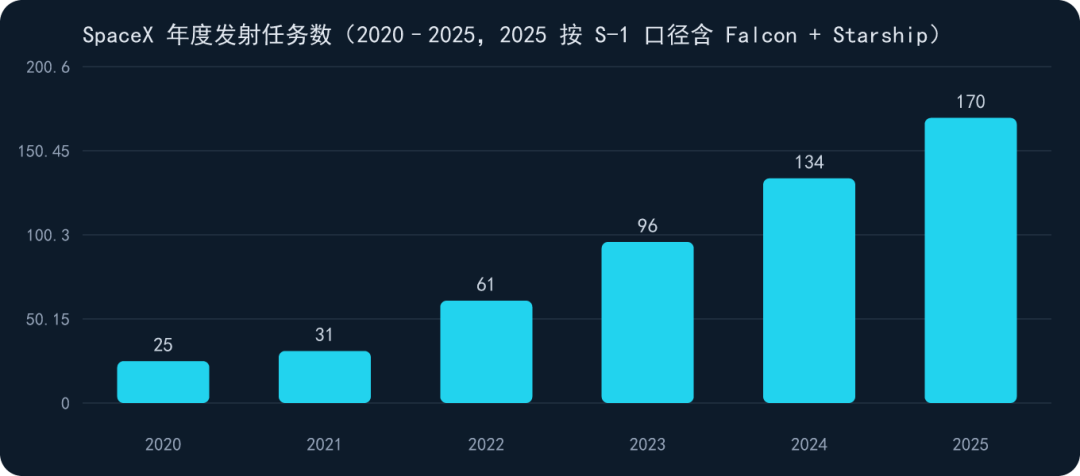

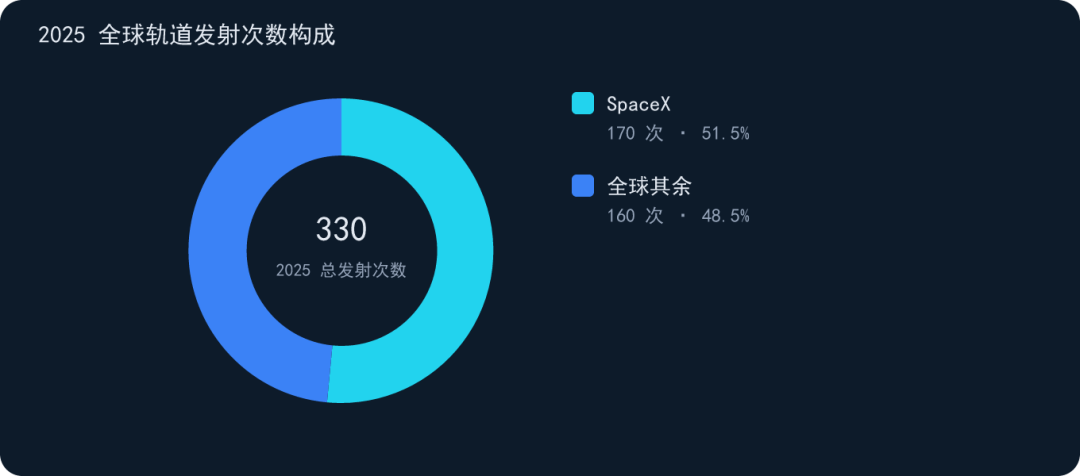

2025 年 SpaceX 完成 170 次发射任务(S-1:Falcon + Starship,约占全球 50%、美国 85%);

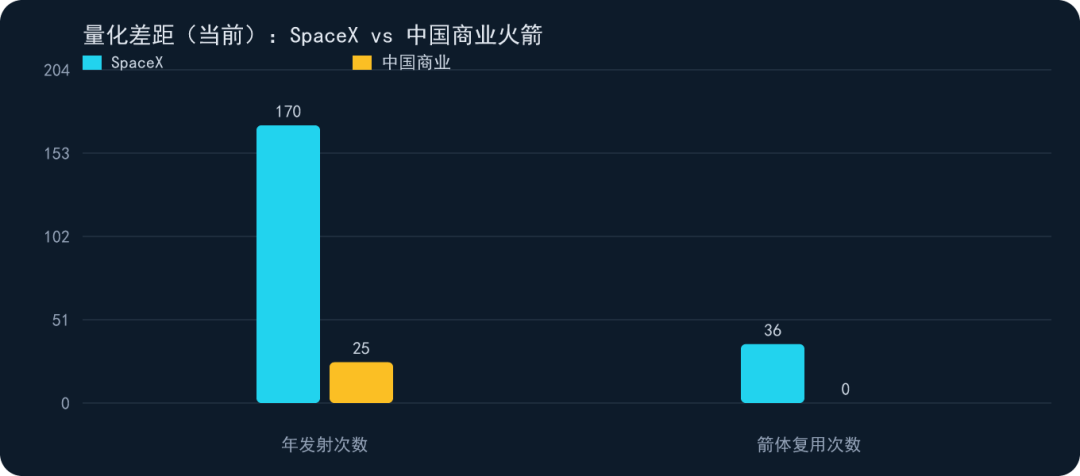

单枚 Falcon 9 一级最高复用:S-1 披露截至 2026-03-31 为 34 次(B1067),至 2026 年中公开统计已刷新至 36 次(吉尼斯纪录,B1067),距航天飞机 39 次纪录仅差 3 次;

Falcon 9 一级累计着陆 / 回收 635 次(648 次尝试,Wikipedia)。

需求池才是真护城河

SpaceX 能用内部成本价为自己的星链组网发射——星链既是客户又是现金流,把固定成本摊薄到极致。竞争对手(无论中美)缺的不是"火箭图纸",而是"自己的发射需求":没有内部需求兜底,单发成本降不下来,复用飞轮转不起来。这正是"硅谷飞轮"难以被逆向的核心。

2025 年中国全年轨道发射 93 次(含国家队长征系列),尝试一级回收的商业火箭发射仅个位数(2025 年内无成功软着陆;朱雀三号 12 月首飞入轨、回收试验失利)、箭体复用复飞为 0——差距不在"能不能打",在"回收之后能不能高频复用"。

护城河时间窗口:2026-07-10 长征十号乙网系回收成功,意味着中国已跨过"从 0 到 1"的工程门槛。所以这个窗口从 5–7 年大幅压缩至 2–3 年—— 2–3 年内中国跑通"复用复飞闭环 + 国家队量产"的概率还是比较大的。一旦闭环跑通,护城河会从"代差"缩为"规模差"。

护城河再升级:四支柱 → 六支柱(生态层霸权)

第五支柱 · 发射台 / 基础设施垄断:S-1 披露 2025 年 SpaceX 从美国 4 个主要发射台发射、7 个着陆设施回收;掌握 LC-39A、SLC-40、SLC-4E、Starbase 等稀缺工位与捕回塔。发射工位与空域协调是物理稀缺资源,后来者短期内抢不到。

第六支柱 · 供应链锁死:S-1 反复强调"extensive vertical integration(深度垂直整合)"——自研 Merlin / Raptor 发动机、星链卫星、地面终端,关键件自产。这把成本与节奏锁在自己手里,也把对手挡在供应链门外。

中美下半场 = 路线之争:

SpaceX 路线:"C 端星链养航天"的硅谷飞轮——用消费级网络现金流喂发射与星舰,再喂 xAI 算力。

中国路线:"国家低轨星座 + 独创网系回收 + 体制内饱和式试错"的基建狂魔路线——国家队(长征十号乙 / 十二号甲)打底,民营梯队(蓝箭、天兵、星际荣耀等)冲刺复用闭环。

护城河不会在短期内被填平,但从"技术代差"缩窄为"规模差"的拐点,已在 2026 年这个夏天提前到来。

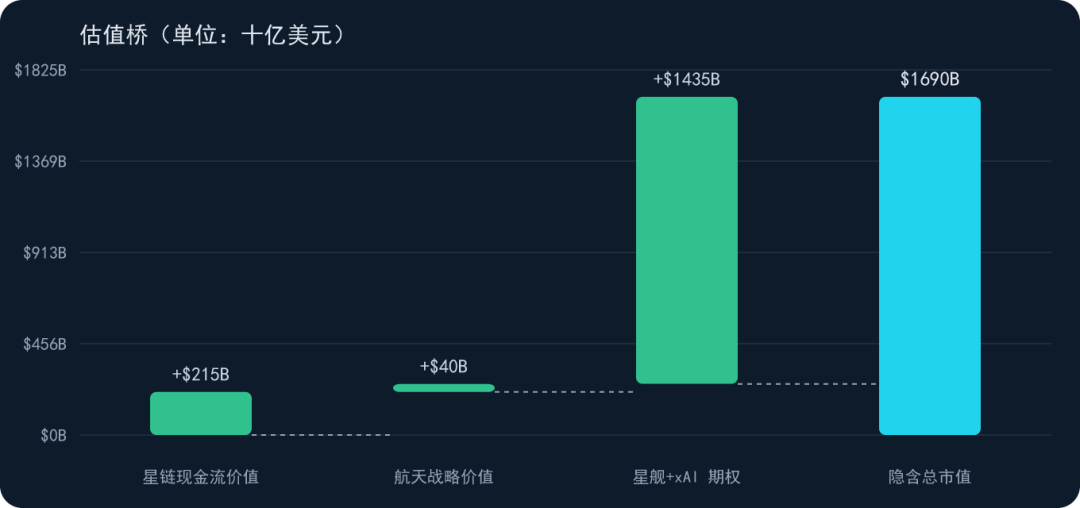

5 · 估值桥:贵不贵

看钱押在哪

星链 2025 调整后 EBITDA $71.68 亿,给 25–35 倍(高增速 + 稀缺)也就值 $1800–2500 亿——这是唯一被现金流支撑的部分。

航天战略板块(星舰等研发储备)有约 $400 亿 战略价值(已含战略溢价;若仅按营收 / EBITDA 倍数测算约 $160–290 亿,差额即期权性质溢价)。

剩下约 $1.44 万亿(星舰 + xAI 期权)全是押注星舰常态化复用与 xAI 成功。

三块相加 = 隐含总市值约 $1.69 万亿。

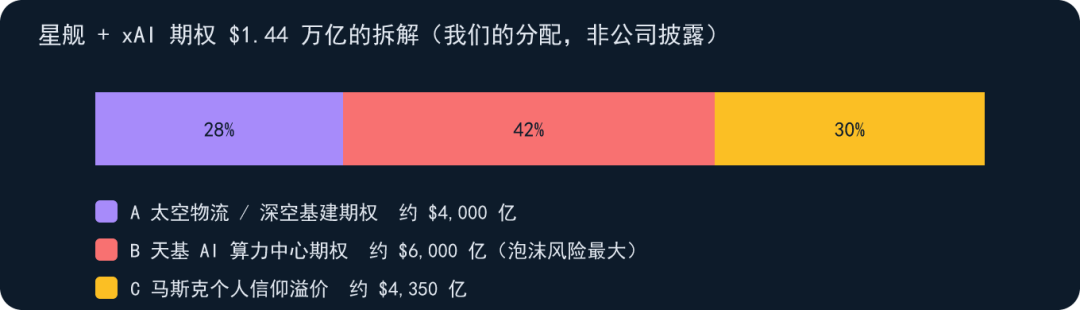

这$1.44 万亿"市梦率"不是铁板一块,是由三个层层递进的看涨期权构成:

A. 太空物流与深空基建期权(约 $4000 亿)——押注星舰 V3 复用成功、垄断全球重型发射与月球 / 火星基建;

B. 天基 AI 算力中心期权(约 $6000 亿)——押注 xAI 在轨部署抗毁 AI 训练集群,这是估值泡沫风险最大的一层;

C. 马斯克个人信仰溢价(约 $4350 亿)——押注其打通"机器人 + 星舰 + AI"的火星殖民闭环。

三者合计 $1.435 万亿,与桥接数一致。金额为基于业务能见度做的分配拆解,非公司披露。

贵不贵?

SpaceX 市销率约 90–95 倍(按当前 ~$1.8 万亿约 96 倍;IPO 定价日 $1.77 万亿约 95 倍;pro forma 基础口径 $1.69 万亿约 90 倍);90 倍往上意味着市场买的不是"印钞机",而是一张期权组合——任何动摇未来兑现能力的风险都应被充分计入。

敏感性:

星链给 20x → 板块价值 ~$1430 亿;

给 40x → ~$2870 亿。

星舰若彻底失败,期权价值大幅折损,估值回落至星链 + 航天战略现金流(约 $0.25 万亿)、再扣治理折价,底部约 $0.2–0.5 万亿。

治理折价:

82.4% 投票权、AB 股、不分红、xAI 关联交易疑云 → 对 minority 估值应打折扣。参考晨星(Morningstar)仅给 $780 亿 公允价值(约 $63/股,较 IPO 定价 $1.77 万亿折价约 55%),市场对该治理结构的担忧可能更重。晨星将发射 + 星链业务估 $6110 亿、AI 业务仅 $1700 亿。

筹码结构风险(被忽略的短期扭曲):总股本约 130 亿股(pro forma 基础口径约 125 亿股),IPO 仅释放 4.2% 流通股(约 5.56 亿股)。极薄流通盘使当前市值包含 15–20% 的"流动性稀缺溢价";而 pre-IPO 股东(含马斯克约 50% 持股)锁定期后逐步解禁、且公司或为填补 xAI 资金缺口而增发,届时稀缺溢价消退,估值将承压。

当前估值"贵但由稀缺性支撑";下行保护薄,上行全靠星舰 / xAI 兑现。说白了,这是一笔押注马斯克能兑现承诺的期权,而非买一台印钞机。

6 · 行业与 TAM:钱从哪来

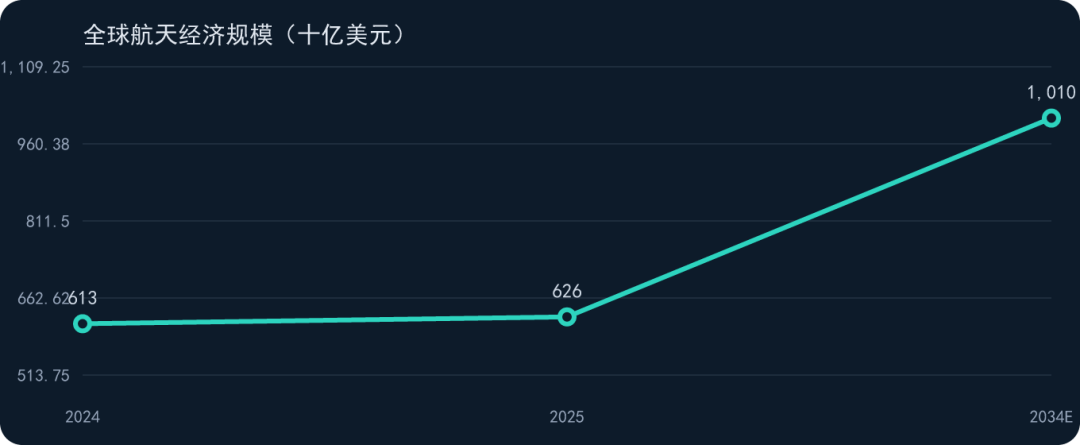

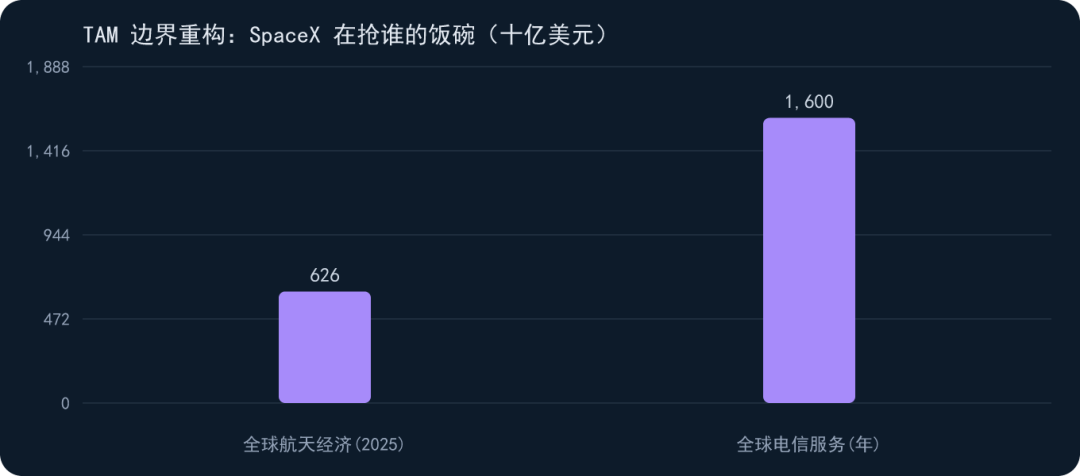

2025 年全球航天经济约 $6260 亿(Novaspace),商业占比 ~78%;

按 Novaspace 基准情景,2034 年达 $1.01 万亿,复合增速 约 5.5%。

麦肯锡 / WEF 估 2035 年 $1.8 万亿(约 9% CAGR)。

钱主要不在“发射”本身——发射服务市场仅约 $140 亿。

按发射次数(SpaceX 170 次含星舰测试,S-1 口径),SpaceX 占约 51%;

按入轨质量,SpaceX 包揽全球 80% 以上——因为它打的是又重又多的星链卫星。Falcon 9 单位入轨成本已降至约 $2720/kg(Shuttle 时代是 $54500/kg),Starship 目标 <$100/kg。

降本是 TAM 扩张的前提:成本塌下来,卫星互联网、地球观测、太空制造才变得可行。

需求侧引擎:

直连手机(D2C):已部署650 颗DTC 卫星(全球最大 4G 覆盖),累计连接1600 万独立用户、月活约 1000 万;

T-Mobile 用户 $10/月、外网 $15/月;

2027 年 Gen2(星舰发射、半年内部署 1200 颗)目标峰值150 Mbps、数据密度提升 100 倍,年底用户冲刺 2500 万。

2025-09 SpaceX 以$170 亿收购 EchoStar 的 S 频段频谱(AWS-4 + H-block,50MHz),拿到专用“车道”而非借地面频谱。

国防金穹顶(Golden Dome):特朗普公布的计划总规模约$1750 亿(CBO 全生命周期估 $1610–5420 亿);SpaceX 已获太空层 ~$64.5 亿合单(含 $22.9 亿 Space Data Network 骨干 + $41.6 亿 SB-AMTI 卫星群),2028 年前交付首批星座。

全球未联网人口:约30 亿 人(ITU 全球离线人口)是 D2C 的天然增量,增长不靠现有用户涨价,靠新场景打开。

TAM 边界的重构:SpaceX 的 TAM 不是 $6260 亿的航天经济,而是 $6260 亿航天经济 + 约 1.6 万亿全球电信市场 + 未来天基算力市场。它正用“跨界打劫”的逻辑抢电信业的饭——发射服务那 $140 亿对它而言只是“收费站里抢硬币”。

杰文斯悖论:当发射成本指数级下降,需求会爆炸式增长并催生全新产业,TAM 边界自我扩张。

竞争格局:D2C 赛道已有 AST SpaceMobile(BlueBird 直连卫星)、Apple / Globalstar(Emergency SOS + 潜在合作)、亚马逊 Kuiper(低轨宽带,部署早期)入局。

SpaceX 的护城河在于自有发射 + 专用频谱 + 已建成星座规模,后来者难在速度与成本上追平。

7 · 中国威胁与长征十号乙回收专题:战略卡位战,不是技术追赶史

从战略框架到 7/10 回收——这相当于 SpaceX 哪年?

① ITAR 是 SpaceX 的护城河,也是中国短期天花板

美国 ITAR 出口管制把中国火箭 / 星链竞品挡在欧美市场门外——短期直接竞争被物理隔绝。中国火箭打不了欧美卫星,星链竞品进不了欧美终端。但 ITAR 也是双刃剑:它逼出了中国"内循环 + 全球南方"的替代市场。

ITAR 法律溯源:《国际武器贸易条例》(ITAR, 22 CFR 120–130) 将火箭、卫星及关键技术列入"美国军火清单"(USML),未经国务院授权不得出口;其"穿透规则"(含 ≥25% 美国成分的外国产品亦受控)让中国航天供应链长期被排除在欧美体系外——这是 SpaceX 在欧美"赢家通吃"的制度底座。

② 真正的杀招——低轨圈地与市场割裂

轨道/频谱"先占先得":中国星座(千帆/G60 规划 ~1.5 万颗、国网 GW ~1.3 万颗)抢先占位,压缩 SpaceX 可用轨道资源。

20.3 万颗"超星座"申报(2025-12 底):无线电频谱开发利用和技术创新研究院(无线电创新院)一次性向 ITU 提交 CTC-1 / CTC-2 两个星座,各 96,714 颗、合计 193,428 颗——中国迄今最大规模频轨集中申报,把"圈地运动"量级从万颗抬到十万颗。需提示:这些仍是早期 API 申报、非部署授权,且须在 ITU "7 年首星 / 9 年 10%" 规则下履约,否则优先权失效。

国网倒计时压力:GW 星座 2020-09 申报,按 ITU 规则须在 2027 年 前启用频段、2029 年 前部署约 1300 颗,否则已申报频轨优先权失效——倒逼中国发射提速的"催款单"。

全球南方 / 数字主权:中国以性价比 + 地缘绑定切走 SpaceX 增量市场,叙事已从"便宜"升级为"数字主权"——威胁不在"火箭谁更便宜",而在"它把 SpaceX 的可寻址市场切走一块"。

左图 SpaceX 为全球总发射(含 Starlink),中国商业为民营运载火箭口径(25 次;;若按中国全国口径则为 93 次(含国家队长征系列)。

真正的代差在"复用—复飞闭环":SpaceX 2017 年已完成首次复用,单箭最高复用 36 次(B1067);最快复用周转约 21 天;中国已成功回收 1 次(2026-07-10 长征十号乙网系回收),但箭体复用复飞次数仍为 0——回收 ≠ 经济性复用。

③ 政策与资本双轮

商业航天写入政府工作报告;科创板第五套标准(2025-12-26 落地)将"可重复使用技术中大型火箭首次成功入轨"设为硬指标,把 IPO 资格与技术实力挂钩。截至 2026-06,已有 15 家商业航天企业启动 IPO(蓝箭已问询、拟募 75 亿;中科宇航、微纳星空受理;天兵、星际荣耀、星河动力辅导中),全行业累计融资约 620 亿元——"饱和式输血"正补齐资本短板。国家队(长征十号乙/十二号甲)+ 商业梯队(蓝箭朱雀三号、天兵天龙三号、星际荣耀、星河动力、东方空间)并行推进。

中国"非对称破局"三招:

白菜价卫星:低轨小卫星单星成本已从"亿元级"降至"千万级甚至百万级"(千帆一代星约 1500 万元、长光第四代小卫星目标 ≤400 万元;对比 Starlink 约 350–500 万元/颗),规模化下"工业化造星"趋势明确。

焦土战术(市场观察概括):轨道下沉(抢占更低轨位)+ Q/V 频段反制,用"铺量 + 换道"对冲 SpaceX 先发频轨优势。

复用闭环冲刺:蓝箭朱雀三号 2025-12-03 首飞入轨,计划 2026 Q2 再回收、争取 Q4 首次复用复飞——这是中国跑通"回收—复用"闭环的最可能时间表。

④ 专题:2026-07-10 中国回收成功 = 什么能力成熟度(

2026-07-10,长征十号乙在海南商业航天发射场首飞,一子级以全球首创的"海上网系捕获"方式成功回收——中国首次一级可控回收。

火箭约 63m / 直径 5m / 起飞推力约 890t,复用 LEO 运力 16 吨;一子级 7×YF-100K(液氧煤油),二子级 YF-219(140 吨级液氧甲烷);

海上回收平台为 2.5 万吨级动力定位船"领航者"号(约 144m×50m)。

回收点"正中靶心",一级预计 2026 年底前复用飞行。

长征十号系列"三兄弟"(甲/乙/丙)分别面向载人登月、商业中大型与后续复用型。

成功不是从天上掉下来的——此前两次失败是铺垫(内容补全):2025-12-03 蓝箭朱雀三号回收试验因一子级异常燃烧未能软着陆;2025-12-23 长征十二号甲回收试验因 GNC 轨迹偏差失利。长十乙的"一次成",是建立在这两次公开失败迭代之上的——这正是"从失败中收敛出来"的工程厚度,也印证了中国"饱和式试错"的打法。

核心判断(买方视角,不吹不黑)

单点能力 ≈ SpaceX 2015-12 首次陆地回收 / 2016-04 首次海上回收(约 10 年前)。

差异点:中国首飞即回收 + 全球首创网系捕获(无着陆腿路径),技术路线有独创性。

真正代差:复用—复飞闭环(SpaceX 2017 才完成)+ 高频发射规模;综合落后约 7–10 年。

所以"相当于 SpaceX 哪年"的准确答法是:收得回 ≈ 2015–16 年;收得回且用得上 ≈ 2017 年之后;收得回且高频用 ≈ 今天。别只看单点,要看闭环。

但——别只用 SpaceX 的尺子量中国的火箭

如果只把中国的时间点按在 SpaceX 的时间轴上对标,结论是"落后 10 年";但看懂中国这套非对称路径,你会发现它在换赛道,而不是单纯追赶:

工程哲学不同:网系捕获 vs 着陆腿——网系捕获把着陆容错窗口从"米级精准反推"解耦为海上大网兜底,箭上可少带着陆腿与部分冗余,是"降维解耦"式的独创路径(代价是回收平台与网系工程复杂度上移)。

推进节奏不同:SpaceX 是"先低空试跳、再入轨回收"(2012–2015 花了约 5 年);中国跳过大量低空试跳、"首飞即回收"——速度更快,但单次风险也更高。

竞争形态不同:SpaceX 是"单骑救主",中国是"群狼战术"——国家队(长征十号乙/十二号甲)兜底 + 民营队(朱雀三号等)饱和试错,这是 SpaceX 从未面对过的对手结构。

后发压缩时间税:借数字孪生、无损检测等成熟工业手段,中国把"回收→复用"闭环计划从 SpaceX 当年的约 15 个月(2015-12 回收 → 2017-03 首次复飞)压缩到不到 6 个月(2026-07 回收 → 计划 2026 年底复飞)。注意:这是目标而非既成事实,能否兑现要看年底那一飞。

中国不是来追平 SpaceX 的,是来重新定义游戏规则的——若 2026 年底首次复用飞行成功,中国将用不到半年走完 SpaceX 花了约 15 个月的路,叙事就从"技术追赶史"切换成"工业化复制的产能碾压史"。

买方要清醒:这一切的前提是"年底那一飞"真的成,且系统级的高频复用与规模化仍落后 7–10 年——单点追平 ≠ 体系追平。

中国威胁真实且加速,但短期被 ITAR 与自身复用闭环未成形限制。压力窗口:乐观 2–3 年(若 2026 Q4 朱雀三号 / 长十乙复用复飞成功、闭环跑通),若延迟则 3–5 年。这不是技术追赶,而是"地缘生态割裂战"——SpaceX 赢在商业飞轮转速,中国赢在国家意志厚度,终局走向全球低轨市场的"两极分化"。日历年份不重要,量化差距才重要。

8 · 风险与治理

头等风险不是技术,是人

424B4 原文:Musk 持 82.4% 投票权,通过 Class B(10 票/股)可选举董事会 51% 席位;SpaceX 为纳斯达克“受控公司”,豁免多数独立董事要求。章程设高门槛:提交股东提案或提起衍生诉讼需持 ≥3% 股票且连续持有 6 个月——按发行价约合 $507 亿(仅经济股口径;B 股 10 倍投票权下,对应投票门槛实际高得多),小股东几无制衡能力。

并表性质为 “common control”(共同控制)——按历史账面价值并表,不是公平市值收购。所以 S-1 里根本没有一个“臂长距离”的 xAI 收购价;本质是 Musk 同时控制两家公司之间的权益交换,向 xAI 原股东(含 Musk)倾斜,构成头号关联交易。

Musk 持有受限 Class B 合计 13.02 亿股(未归属但可投票),由两项业绩股构成:

① 10 亿股绑定 15 档市值里程碑(首档 $5000 亿、末档 $7.5 万亿)+ 火星建 100 万人口永久殖民地;

② 3.02 亿股(2026-03-23 替换授予)绑定 12 档市值里程碑($1.065 万亿–$6.565 万亿)。另 xAI 并表以股票支付对价——优先股转换发行约 67.2 亿股(34.5 亿 Class A + 32.7 亿 Class B,含 xAI 原优先股)SpaceX 股票(Musk 通过控制 xAI 间接受益)。

说白了,"马斯克吹牛"已被写进他自己的薪酬合约。

治理架构“四重锁”:小股东的法律救济被逐级堵死

① 双类股 + 10:1 投票权:Class B(Musk 及内部人)每股 10 票,公众 Class A 仅 1 票——经济敞口归公众,控制权归 Musk。

② 受控公司豁免:82.4% 投票权触发“受控公司”身份,合法绕过独立董事占多数、独立薪酬/提名委员会等治理要求。

③ 公司机会豁免:章程明确 SpaceX 放弃对“呈现给 Musk 或其关联方的商业机会”的某些权利——Musk 可把 SpaceX 的机会转给 Tesla / xAI 等控股实体,且无竞业禁止义务。

④ 德州注册 + 强制仲裁 + 3% 诉讼门槛:2024 年从特拉华迁册德州,借 TBOC 把衍生诉讼持股门槛抬到 3%(约 $507 亿),并以强制仲裁 + 德州商业法院排他管辖,实质关闭集体诉讼通道。

来源:S-1/424B4 章程条款;Mercer Capital、Deminor、VTLaw 等治理分析。纽约/加州/纽约市三大养老基金(合计 AUM 超 $1 万亿)曾联名致信 SpaceX,称其治理为“前所未有”地偏向管理层。

星链 ARPU 从 2023 年 $99 一路降到 2026 Q1 的 $66、同比 −22.9%。用户仍在涨(Q1’26 同比 +105% 至 1030 万),但单用户变现在承压——S-1 自己指引“未来几年 ARPU 将持续下降”。

价值陷阱推演(买方视角):若新兴市场低价套餐继续拉低 ARPU、跌破 $40,则“以价换量”将从增长故事转为价值毁灭——届时用户翻倍也未必能补回单户收入塌陷。

xAI“碎钞机”效应(量化):AI 板块 2025 年资本开支 $127 亿、2026 Q1 达 $77 亿(年化约 $300 亿),而星链全年 EBITDA 仅 $71.7 亿。换句话说,xAI 一年烧掉的钱,是星链全年经营利润创造现金流的 4 倍以上——公众股东买的 SPCX,正用星链确定的现金去填 xAI 不确定的算力窟窿。

其他红灯:与 Tesla 的 Macrohard/Terafab 合作财务条款未定、可预见未来不分红、SpaceX 背了 $200 亿过桥贷去还 xAI/X 旧债。

历史先例值得警惕:2016 年 Musk 主导 Tesla 以约 $26 亿 收购 SolarCity(其本人任主席、亲属持股),事后遭股东诉讼、市场估算回报为负——同样的“关联方利益输送”结构,如今在 SpaceX 以更大体量重演。

这不是一家上市公司,而是一个“马斯克主权实体”:

① ARPU 价值陷阱(跌破 $40 将从增长变毁灭);

② xAI 碎钞机实时吞噬星链现金流;

③ 买入 SPCX 不是投资一家公司,而是向 Musk 缴纳“信仰税”。

“马斯克吹牛”可信度折价----吹过的牛,哪些落地了,哪些还在天上飘

重点不在于嘲讽,而在于"可信度折价"怎么进估值:市场如何给 Musk 的承诺打折。经验法则是——"商业承诺(发射档期、产能)"市场愿意定价,"愿望时间表(火星城、轨道数据中心)"基本不定价。

先校准两个数字(S-1 / 424B4 )

Musk 持有受限 Class B 合计 13.02 亿股,由两项业绩股构成:① 10 亿股(绑定 15 档市值里程碑(首档 $5000 亿、末档 $7.5 万亿)+ 火星建 100 万人口永久殖民地;② 3.02 亿股绑定 12 档市值里程碑($1.065 万亿–$6.565 万亿)。这 3.02 亿股是独立的业绩股替换授予,不是 xAI 并表对价。xAI 并表以股票支付对价——优先股转换发行约 67.2 亿股(34.5 亿 Class A + 32.7 亿 Class B,含 xAI 原优先股)SpaceX 股票(Musk 通过控制 xAI 间接受益)。

S-1 自带的"最大吹牛":$28.5 万亿 TAM

S-1 原话:"我们识别了人类历史上最大的可量化 TAM——$28.5 万亿",拆成 $370 亿(航天)+ $1.6 万亿(连接:Starlink 宽带 $870 亿 + Starlink Mobile $740 亿)+ 其余。这个数字本身就是一份愿景说明书;轨道数据中心(S-1 称"orbital AI compute",最早 2028 部署)是其中最具想象力的子集,而 Musk 在 X 上把目标量级喊到百 TW 级——较 S-1 口径放大千倍,是典型的"吹牛放大"模式。

模式识别:工程承诺 vs 愿望时间表

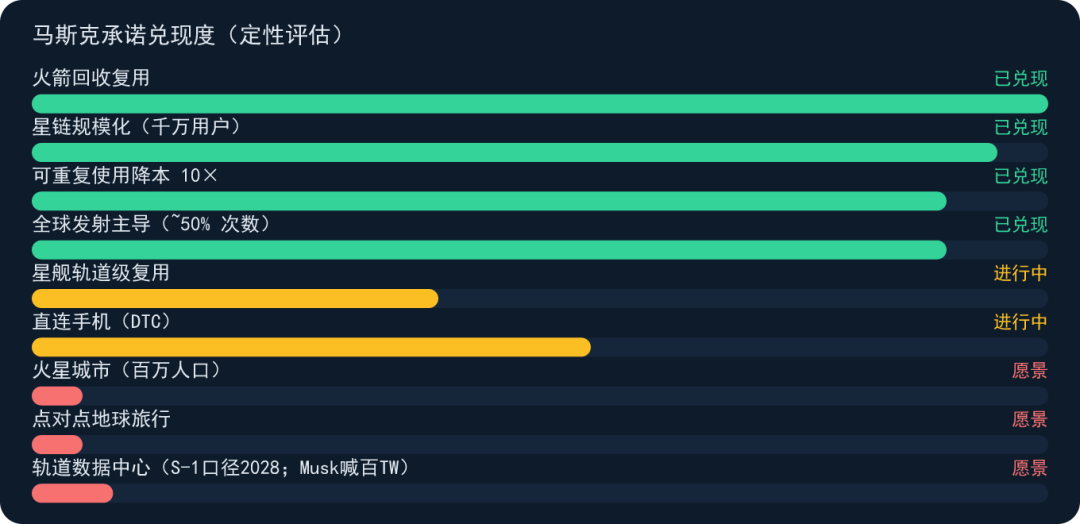

把 Musk 19 年公开承诺摊开看,会浮现一个稳定模式:

"工程问题"大概率兑现(只是时间问题),"愿望时间表"大概率跳票(而且一拖再拖)。判断他说的话,先问它是工程问题还是愿望问题。

FSD「明年」递归函数:完全自动驾驶从 2016 年起年年"明年就来",至今仍是 L2 辅助驾驶——方向对,时间表永远漂移。

星舰时间表漂移:首飞 / 轨道级复用从 2022 一路漂到 2029;但工程本体(入轨、回收、复用)确实在逐次逼近。

Hyperloop 关闭:2013 提出的超级高铁概念,最终无商业化落地,证明"愿望型"承诺会归零。

Robotaxi 跳票:多次预告的无人出租车网络一再推迟。

星舰复用(工程)= 大概率成;

火星百万人口(愿望)= 大概率拖很久。

有第三方承诺追踪研究估算其历史兑现率约 19%(602 项承诺样本)——该数字未在本轮独立核验、作定性参考;但"已兑现的少数承诺贡献了大部分估值"这一判断成立:火箭回收、星链、降本这三项奇点级突破,撑起了当前估值里可现金流化的主体。

把"吹牛"装进估值:三层嵌套 + 概率加权

把 Musk 的愿景拆成三层嵌套估值:

① 星链现金流底座 55–60%(已兑现、可 DCF);

② 发射 + 护城河 15–20%(已兑现的工程霸权);

③ 远期期权(星舰规模化 + xAI + 火星 + 轨道数据中心)20–25%(未兑现的愿望)。

概率加权 DCF

基准 60%:星链稳增 + 星舰 2027–2029 逐步复用 → 估值中枢 $1.5–1.8 万亿。

乐观 25%:星舰规模化 + xAI 跑通 → $2.5 万亿+。

超级牛市 10%:火星 / 轨道数据中心早期兑现 → $3 万亿+。

尾部风险 5%:治理崩坏 / xAI 拖累 / 中国复用闭环冲击 → $0.2–0.5 万亿。

终极奥义:别为马斯克的梦多付钱,但也别否认梦的存在。

把已兑现的工程霸权(火箭回收、星链、降本)当现金流底座,把未兑现的愿望(火星、轨道数据中心)当非对称期权——前者是你买的"印钞机",后者是你附赠的"彩票"。估值里,约 75–80% 由前者支撑,剩下 20–25% 是后者。这正是"可信度折价"的全部含义:为"愿望时间表"打折,但不为"工程霸权"打折。

9 · 情景与催化剂:带概率权重

什么事件会证明 / 证伪判断

情景权重:基准 50%、牛市 25%、温和熊市 20%、极端熊市 5%(合计 100%)。

正向催化剂(7 项)

① 星舰在轨加注 demo 成功;

② 星链 ARPU 企稳;

③ 首次年度盈利(剔除 xAI);

④ 轨道 AI 算力星座启动——S-1 首次披露:目标向轨道部署 每年 100 GW 计算功率、最早 2028 年部署,2025 年 AI 业务已有 $32 亿营收、Memphis 的 COLOSSUS 吉瓦级集群已建成,是支撑牛市 $2.5 万亿+ 的「第二增长曲线」(S-1 原文属实);

⑤ 星舰首次部署真实商用 Starlink V3 卫星:单星下行 ~1 Tbps、上行 160 Gbps(约 V2 Mini 的 10–24 倍),星舰满载 60 颗可新增 ~60 Tbps 总带宽;V3 已于 IFT-12 以改装版实载,IFT-13 拟于 2026-07-16/17 首次部署 20 颗真实商用星,是星舰「商用运载工具」分水岭;

⑥ 长征十号乙首次复用复飞推迟;

⑦ 美国国防 / 金穹顶合同加码。

负向催化剂(7 项)

① 中国首次复用复飞提前(预计 2026 年底);

② FAA 因事故长期停飞;

③ xAI 关联交易被监管 / 股东曝光;

④ ARPU 加速下滑(跌破 $50 触发价值陷阱);

⑤ Musk 个人风险——82.4% 投票权意味着「无 B 计划」,政治参与、精力分散、健康皆是无法纳入 DCF 的「灰犀牛」;

⑥ 科创板商业火箭 IPO 引发资本分流;

⑦ 全球南方主权星座(中国 / 中东)切走增量市场。

概率的动态更新规则(贝叶斯式,不是静态快照)

50/25/20/5 是起点。关键事件触发权重迁移(下表「熊市合计」= 温和 20% + 极端 5%):

时间轴速查(未来 12–24 个月,按季度):

近期(2026 Q3):IFT-13(SpaceX 官宣最快 2026-07-16 当地 17:45 CDT / 07-17 北京 06:45,90 分钟窗口,B20+S40,首载 20 颗真实商用 Starlink V3)——星舰从「试验品」转向「商用运载工具」的分水岭;IFT-14(Musk 规划:筷子机械臂海上回收助推器)/ IFT-15(首次轨道级飞行、筷子夹飞船回收)。

中期(2026 Q4–2027):中国长征十号乙首次复用复飞(预计 2026 年底);Musk 解禁(IPO 6/12 + 典型 180 天锁定期 ≈ 2026 年 12 月,按锁定期推算);星舰首次轨道级复用。

远期(2027–2028):ITU 国网 2027 频段启用 / 2029 部署约 1,300 颗 deadline;轨道 AI 算力星座 2028 启动部署(S-1 证实)。

未来 12 个月胜负手在 2026 Q4–2027 Q1——星舰 IFT-14(首次轨道飞行)与 IFT-15(筷子夹飞船回收)决定 SpaceX 是「万亿级的故事」还是「万亿级的现实」;而已官宣 2026-07-16/17 的 IFT-13,是第一块多米诺骨牌。判断纪律不变:已兑现的工程霸权当现金流底座,未兑现的愿望当非对称期权。

资讯来源:微信公众号